Leasing In Der Bilanz Buchen

Leasing ist bilanzneutral und verbessert das Rating!.

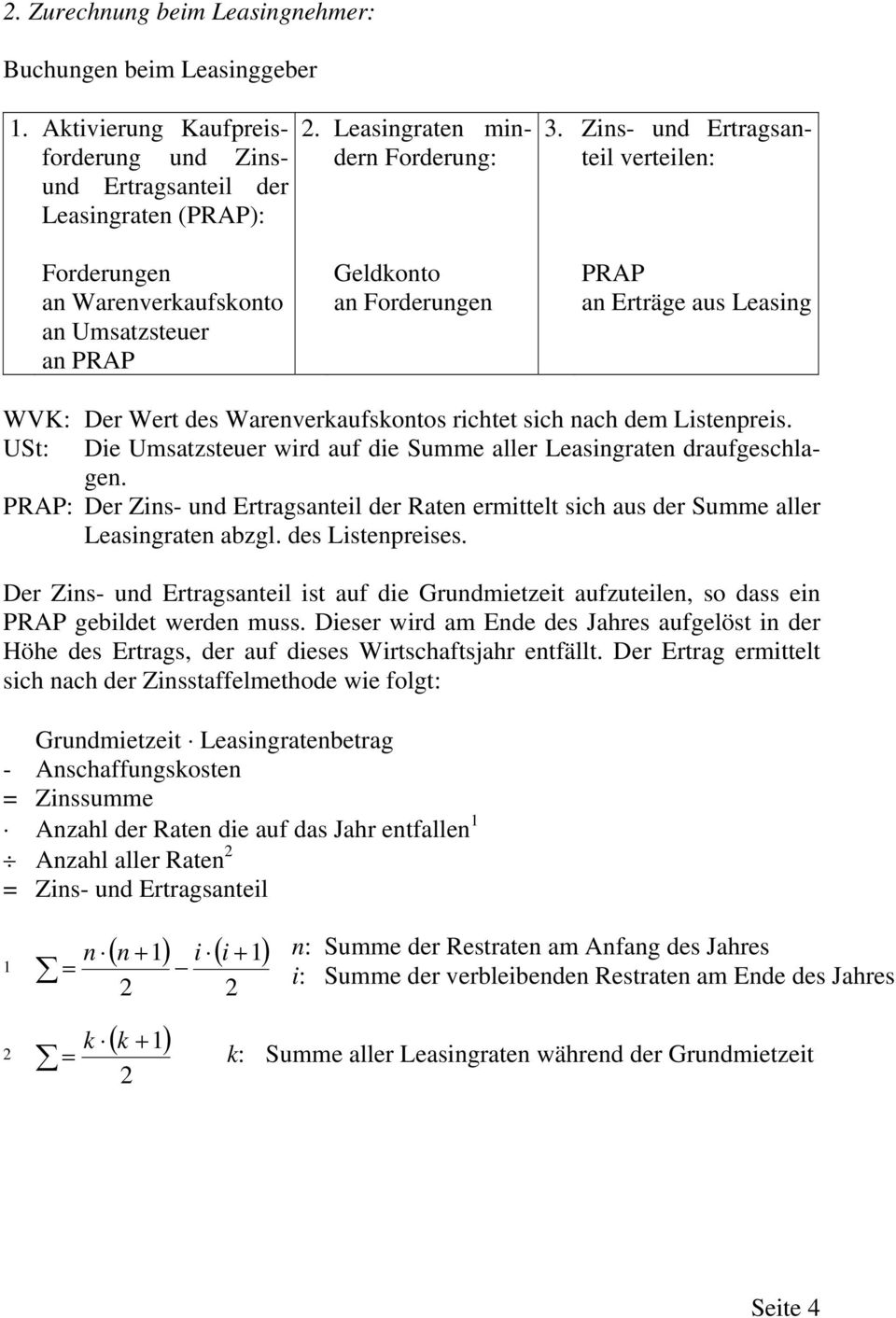

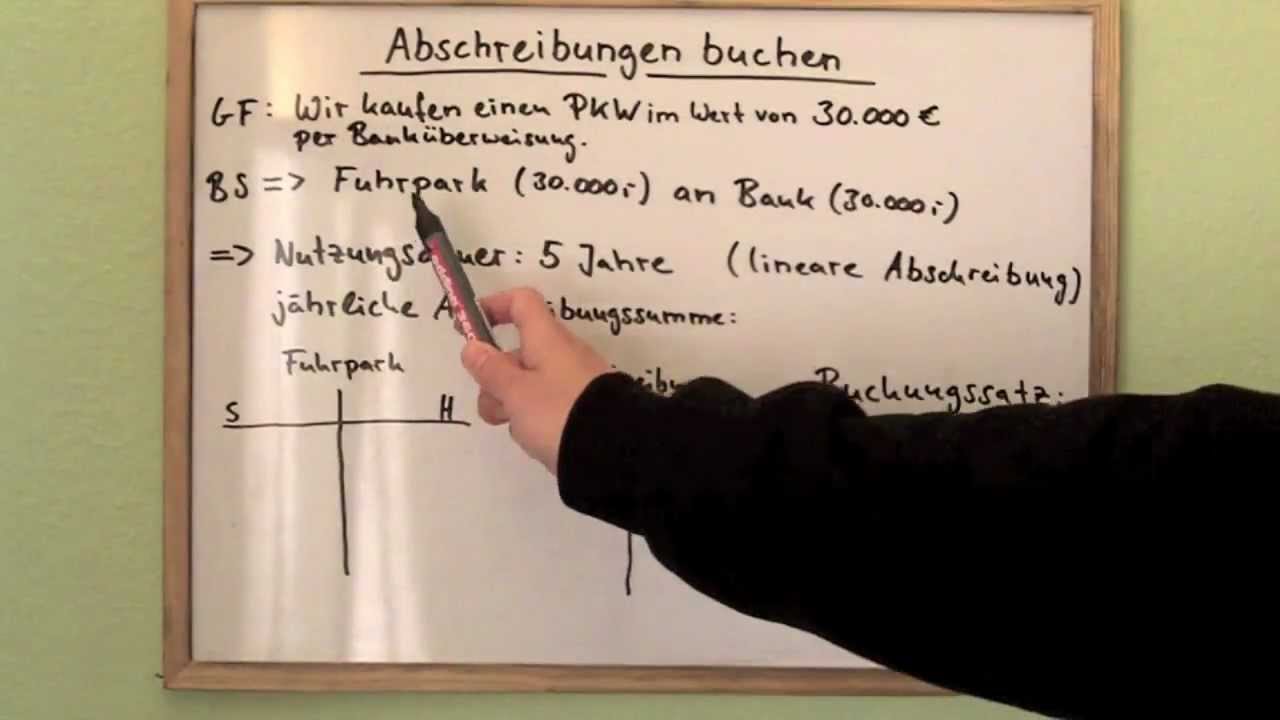

Leasing in der bilanz buchen. Beim Kauf erwirbt der Unternehmer das Objekt sofort Er ist von Anfang an zivilrechtlicher und auch wirtschaftlicher (steuerrechtlicher) EigentümerDer Eigentumsübergang erfolgt sofort Der Unternehmer bilanziert das Objekt und schreibt es ab Die Darlehens(rest)schuld wird in seiner Bilanz passiviert Zinszahlungen weist er in seiner Gewinn und Verlustrechnung bzw. Der Geschäftsfall lautet Ein Computermonitor wurde für 430 Euro bar gekauft Auf welchen Konten und auf welcher Kontoseite ist hier zu buchen?. Bei der Bilanzierung spielen Rückstellungen eine wichtige Rolle Durch sie können Sie die Steuerlast des aktuellen Geschäftsjahrs verringern Wir verraten Ihnen, wie Sie Ihre Rückstellungen in der Bilanz richtig bilden, sie buchen und wieder auflösen und welche Buchungssätze Sie dafür benötigen.

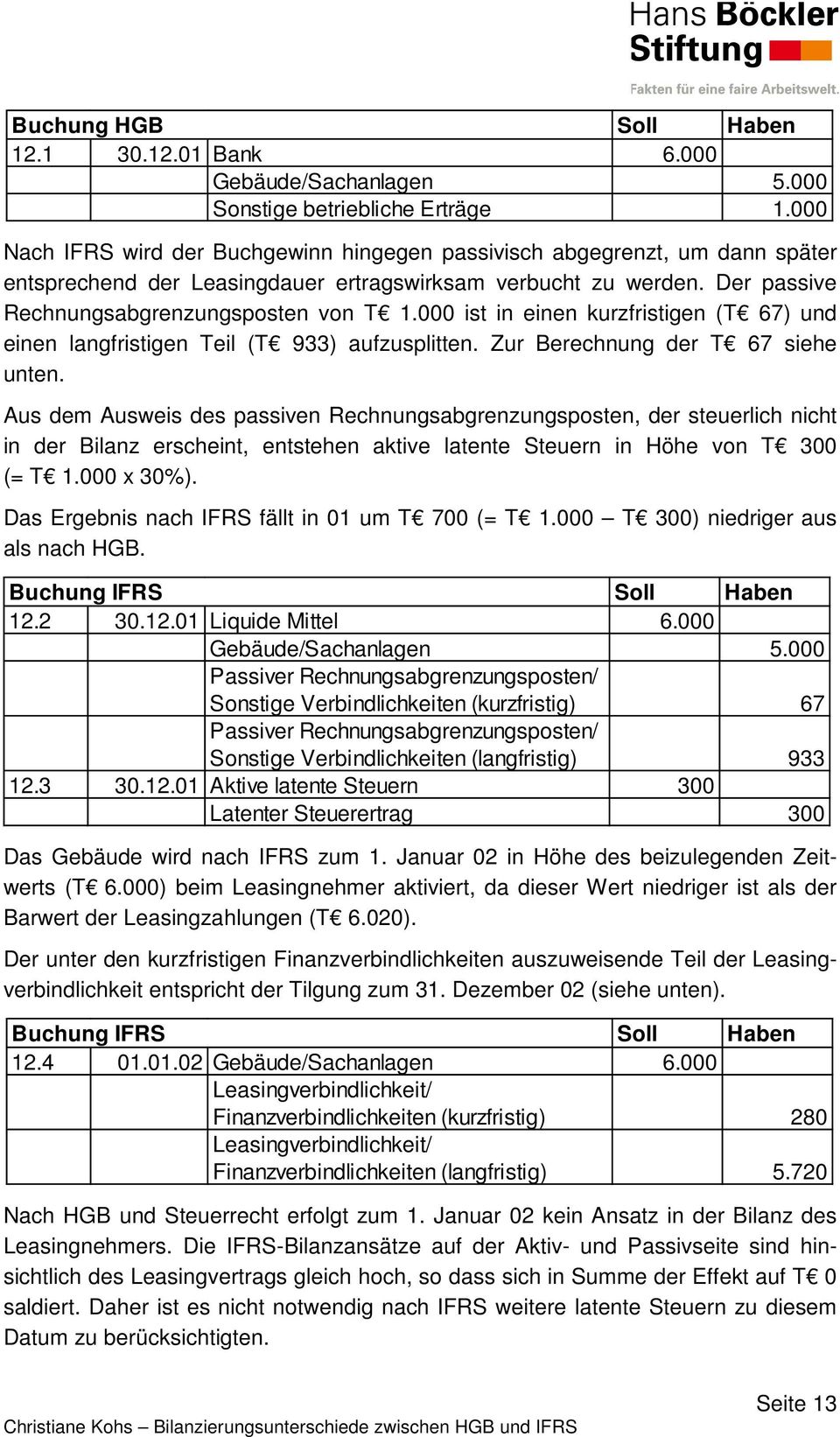

Beispiel Ich stelle meine privaten BillyRegale ins Büro, da ich sie zuhause nicht mehr nutzeDa sie noch ganz neu sind, haben sie einen Gesamtwert iHv 450 EUR Das buchen wir wie folgt Betriebs und Geschäftsausstattung (BGA) wird in der Bilanz unter der Vermögensposition Sachanlagen gebucht. Das so genannte FinanceLeasing verdrängt in manchen Bereichen sogar die klassische Kredit bzw Darlehensfinanzierung über ein Kreditinstitut Beim Leasing bleibt, anders als beispielsweise bei einem Bankkredit, das Objekt während der gesamten Vertragsdauer im zivilrechtlichen Eigentum der Leasinggesellschaft. In Höhe des Restes (9000 minus 1500 Euro) bilden Sie in der Bilanz einen „aktiven Rechnungsabgrenzungsposten“ (ARAP) In den Jahren 10 und 11 buchen Sie jeweils 3000 Euro von diesem Posten in den Aufwand und 12 letztmalig 1500 Euro.

Studiendirektor, DiplHdl Manfred Born hofen Mitarbeiter DiplKfm, CEMS Master, CPA Martin C Bornhofen Buchführung 1 Grundlagen der ~uchführuflg. Beispiel Ich stelle meine privaten BillyRegale ins Büro, da ich sie zuhause nicht mehr nutzeDa sie noch ganz neu sind, haben sie einen Gesamtwert iHv 450 EUR Das buchen wir wie folgt Betriebs und Geschäftsausstattung (BGA) wird in der Bilanz unter der Vermögensposition Sachanlagen gebucht. Leasing ist die Bezeichnung für eine spezielle Form der Beschaffung, bei der Vermögensgegenstände nicht gekauft, sondern befristet gemietet werdenLeasing stellt je nach vertraglicher Gestaltung eine Zwischenform zwischen Kauf und Miete dar Der Vermieter (Leasinggeber) verpflichtet sich im Rahmen eines Leasingvertrages, dem Mieter (Leasingnehmer) bestimmte Güter (Leasinggut)gegen.

Erster LeasingAnlaufpunkt ist in der Regel das jeweilige Autohaus des Vertrauens Dort schließen Leasinggeber und –nehmer anstelle eines klassischen Kaufvertrags einen speziellen Leasingvertrag ab Dieser ist in den meisten Fällen auf zwei bis fünf Jahre ausgerichtet Das Autohaus überträgt hierbei die Nutzungsrechte für das Fahrzeug. Bilanzierung der Sicherungsübereignung Nach § 246 Abs 1 Satz 2 HGB sind Vermögensgegenstände in der Bilanz des Eigentümers aufzunehmen dies wäre im Falle der Sicherungsübereignung die Bank Allerdings räumt § 246 Abs 1 Satz 2 2 Halbsatz HGB der wirtschaftlichen Betrachtungsweise Vorrang ein sofern Vermögensgegenstände nicht dem Eigentümer, sondern einem anderer. Diese Konten werden aus der Bilanz abgeleitet Mehr Informationen hierzu im Kapitel Bestandskonten Um einen Geschäftsfall in ein Konto einzutragen bzw zu buchen, wird vorab aus dem Geschäftsfall ein so genannter Buchungssatz gebildet, welcher später das Eintragen bzw.

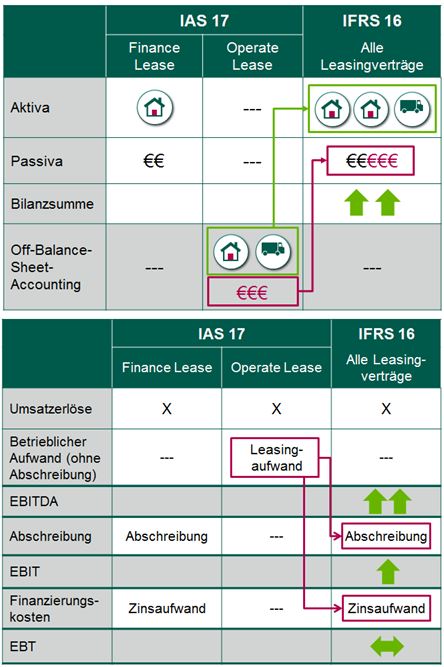

Der Zinsanteil wird als Aufwand in der Erfolgsrechnung verbucht Alternativ kann auf die Bilanzierung verzichtet und die Leasingraten des Finanzierungsleasings gesamthaft dem Ergebnis belastet werden Beim operativen Leasing wird das Gut nicht in der Bilanz aktiviert, sondern die gesamten Leasingraten als Aufwand über die Erfolgsrechnung verbucht. Je nach dem wer das wirtschaftliche Eigentum tragt, so ist der Leasinggegenstand entweder vollstandig zu bilanzieren (es handelt sich dann um sog Finance Lease) oder er erscheint nicht in der Bilanz (es handelt sich dann um sog Operating Lease) Dieser Grundsatz, der so im IAS 17 verankert ist, wird „AllOrNothingApproach“ genannt 23. In der Bilanz werden unterschiedliche Konten aufgeführt So werden beim Buchen Bestandskonten von Erfolgskonten unterschieden Was man unter Bestandskonten versteht und welche Regeln du bei Buchungen damit einhalten musst, erfährst du in diesem Beitrag.

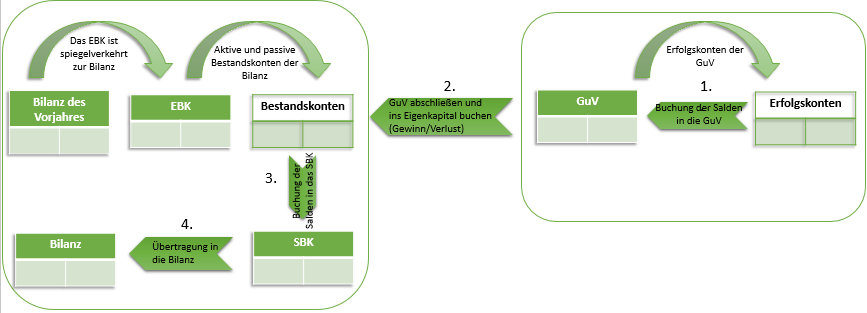

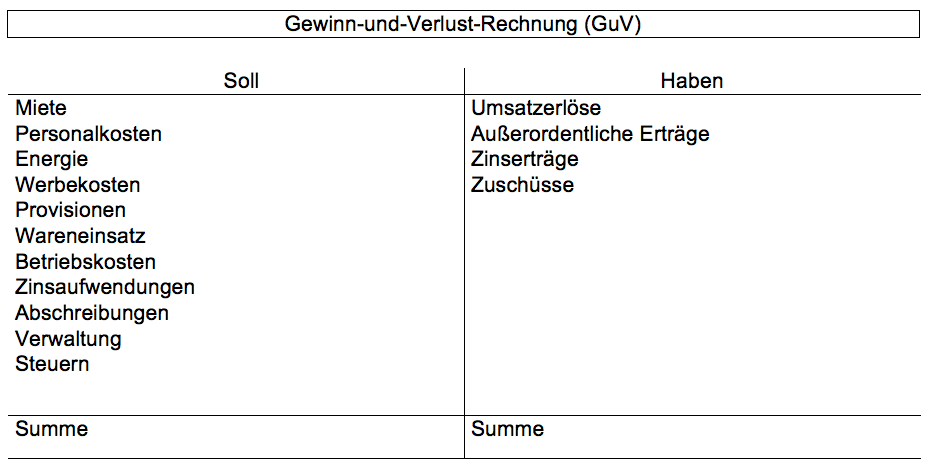

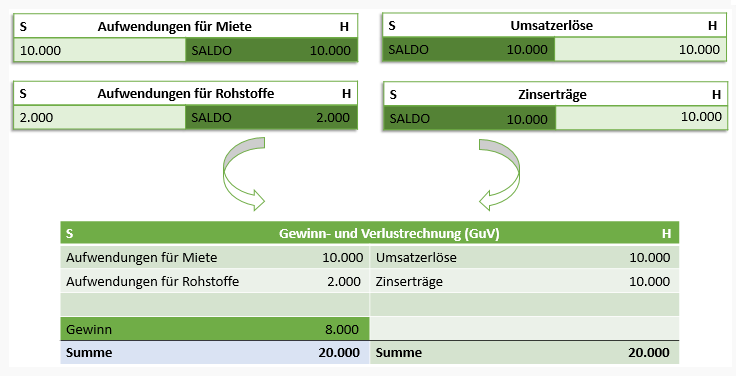

TheorieHandout Buchhaltung kostenlos Download Gliederung der Bilanz und Erfolgsrechnung GuV fein gegliederte Bilanz in Kontenform. Bei einem „Finance Lease” wird der Leasinggegenstand in der Bilanz des Leasingnehmers als Vermögenswert aktiviert und gleichzeitig eine entsprechende Verbindlichkeit erfasst Ein „Operate Lease” wird demgegenüber bilanzneutral dargestellt, dh der Leasingnehmer berücksichtigt lediglich die Leasingzahlungen im Aufwand. Der Ablauf der Doppelten Buchhaltung über eine komplette Abrechnungsperiode erfolgt in 3 wesentlichen Schritten Buchen von Geschäftsvorfällen in TKonten, Abschluss der Abrechnungsperiode (Jahresabschluss) in der Gewinn und Verlustrechnung (GuV),;.

In Höhe des Restes (9000 minus 1500 Euro) bilden Sie in der Bilanz einen „aktiven Rechnungsabgrenzungsposten“ (ARAP) In den Jahren 10 und 11 buchen Sie jeweils 3000 Euro von diesem Posten in den Aufwand und 12 letztmalig 1500 Euro. Lease Accounting – heute und morgen 9 Der Aufbau der Studie In der vorliegenden Studie haben wir zunächst die wirtschaftliche Bedeutung von Leasing in deutschen Unternehmen analysiert, das heißt, in welchem Umfang und in welchen Bereichen des Anlage und Umlaufvermögens wird Leasing zum jetzigen Zeitpunkt als Finanzierungsform genutzt. Voraussetzung der Erfassung eines Anlagegutes in der Bilanz ist selbstverständlich die betriebliche Nutzung Wenn dies nicht gegeben, ist das Objekt auch nicht bilanziell zu erfassen, auch nicht aus Unternehmensgeldern zu finanzieren und wenn doch, dann zusätzlich wie Gehalt zu versteuern.

Der (überwiegend) wirtschaftliche Eigentümer aktiviert das Leasinggut in seiner Bilanz Ob das der Leasinggeber oder Leasingnehmer ist, hängt von der Leasingart und den genauen Bestimmungen des Leasingvertrags ab Beispielsweise spielen die Möglichkeiten der Kündigung hier eine wesentliche Rolle Grundsätzlich kann in Operating Leasing und Financial Leasing unterschieden werden. Aktuelle Literatur und Rechtsprechung;. Die Anschaffung eines Wirtschaftsguts führt bei einer Kreditfinanzierung zu einer Erhöhung der Bilanzsumme und damit zu einer Bilanzverlängerung Auf der Aktivseite der Bilanz erhöht sich der Ansatz des Sachanlagevermögens, auf der Passivseite erhöhen sich die Verbindlichkeiten.

Obwohl ein Großteil der deutschen Unternehmen nach HGB bilanziert und damit nicht von der Neuregelung betroffen ist, sorgt die Veröffentlichung des neuen Standards aktuell für viel Gesprächsstoff in der gesamte Leasing und Fuhrparkbranche Denn der neue Standard zur Leasingbilanzierung, der vorbehaltlich der Übernahme in EURecht am 1. Kauf eines geringwertigen Wirtschaftsgutes buchen Bei den nicht so teuren Anschaffungen (auch als geringwertige Wirtschaftsgüter bzw GWG bekannt), gibt es mehrere Varianten, wie man diese in der Buchhaltung erfassen kann Es kommt darauf an, wie teuer es war Kostet so ein GWG weniger als 150 EUR netto, so bucht man es einfach als Betriebsausgabe und es erscheint gar nicht erst im. Der auf spätere Perioden entfallende Anteil ist über das Konto "Aktive Rechnungsabgrenzung" 0980 (SKR 03) bzw 1900 (SKR 04) zu buchen und über die Laufzeit aufzulösen 2 PraxisBeispiel für Ihre Buchhaltung PkwLeasing – Buchung der Leasingkosten.

Wenn der Marktwert des Grundstückes aber im Lauf der Zeit auf Euro steigt, dann ist der Vermögensgegenstand dort unterbewertet Das Resultat ist eine stille Reserve von Euro Tatsächlich muss das Grundstück laut Gesetz weiterhin mit seinem ursprünglichen Kaufpreis in der Bilanz stehen bleiben. Find great deals for FinanzierungsLeasing in der Bilanz des Leasinggebers Ertragsteuer und Shop with confidence on eBay!. Die Anschaffung eines Wirtschaftsguts führt bei einer Kreditfinanzierung zu einer Erhöhung der Bilanzsumme und damit zu einer Bilanzverlängerung Auf der Aktivseite der Bilanz erhöht sich der Ansatz des Sachanlagevermögens, auf der Passivseite erhöhen sich die Verbindlichkeiten.

CoronaHilfe Distanzunterricht und Distanzlernen digital mit PDFMusterplanung sofort einsetzbar!. Singverhältnisse in der Bilanz des Leasingnehmers ausgewiesen werden, wurde konsequent umgesetzt Damit soll die Vergleichbarkeit von Bilanzen von Unternehmen unabhängig von der Art der Nutzungsrechte am notwendigen be trieblichen Vermögen verbessert werden Auch wenn die Entwicklung des neuen Standards in enger. Beim Operating Leasing verbleiben die mit dem Leasinggegenstand verbundenen Chancen und Risiken beim Leasinggeber, der der wirtschaftliche Eigentümer vom Leasinggegenstand bleibt Es handelt sich in der Regel um eine kurzfristige Vermietung von Wirtschaftsgütern.

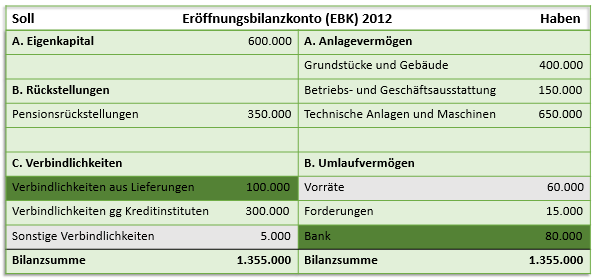

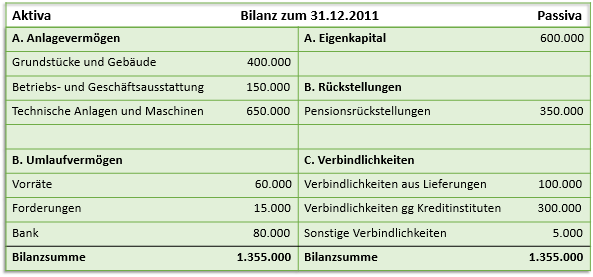

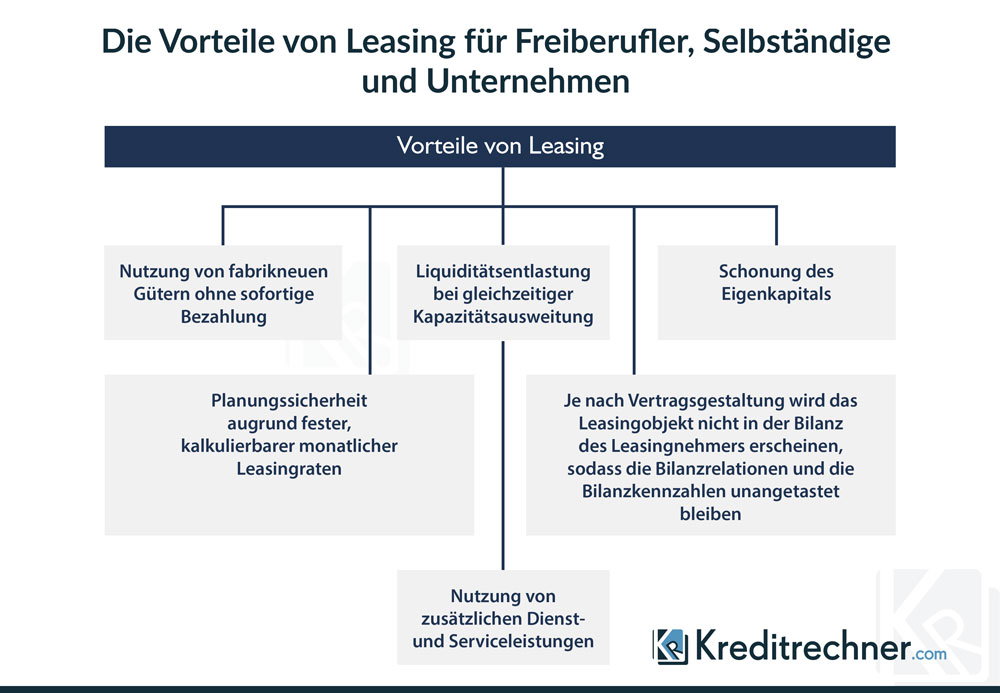

Beim SpezialLeasing ist der Leasinggegenstand regelmäßig dem Leasingnehmer ohne Rücksicht auf das Verhältnis von Grundmietzeit und Nutzungsdauer und auf Optionsklauseln zuzurechnen 12 Vergleich Leasing – Kauf Der prinzipielle Vorteil des Leasings gegenüber einem eigen oder fremdfinanzierten Kauf besteht in der Liquiditätsschonung. Steuerlich vor allem hinsichtlich der MwStBehandlung unterscheidet sich Mietkauf vom Leasing wie folgt Das Mietkaufobjekt aktivieren Sie in Ihrer Bilanz und schreiben es selbst ab Die gesamte MwSt auf alle Mietkaufraten wird zu Beginn fällig, und die monatlichen Mietkaufraten leisten Sie dann nur noch netto/netto. Bilanz In der Bilanz werden am Ende des Geschäftsjahres (z B 3112) das vorhandene Vermögen (z B Maschinen, Kasse, Forderungen, Warenbestand) und die zu diesem Zeitpunkt vorliegenden Schulden (z B Lieferantenverbindlichkeiten, Umsatzsteuer, Rückstellungen) einander gegenübergestellt.

Das LeasingModell ist für Geschäftskunden in der Regel die bessere Wahl, da das Wirtschaftsgut und die damit verbundenen Schulden nicht in der Bilanz des Unternehmens erscheinen Der Mietkauf. Es gibt eine Reihe von Finanzierungsvereinbarungen, die nicht zwangsläufig in der Bilanz auftauchen oder berichtet werden Eine der bekanntesten Formen dieser so genannten OffBalanceSheet Finanzierungen ist das so genannte Operating Leasing (oder operatives Leasing) Beim operativen Leasing handelt es sich im Wesentlichen um einen längerfristigen Mietvertrag, zB für einen Firmenwagen. Dieses Kriterium unterscheidet das Leasing vom Mietvertrag, bei dem der wirtschaftliche zugleich auch der rechtliche Eigentümer bleibt Beim Leasing hängt es sehr stark von der Gestaltung des Leasingvertrages ab, welche Partei der wirtschaftliche Eigentümer ist und wie Du in der Folge Leasingraten verbuchen kannst.

Beispiele für Aktiva und Passiva Auf der linken Seite (Aktiva) steht das Vermögen unterteilt in Anlagevermögen sowie Umlaufvermögen Auf der rechten Seite (Passiva) der Bilanz ist das Kapital, welches das Vermögen finanziert, sprich das Eigenkapital sowie das Fremdkapital Beiden Seiten müssen ausgeglichen sein (Vermögen = Kapital), dann spricht man von dem Bilanzgleichgewicht. Der Buchungssatz in Kurzform a Soll = Geschäftsausstattung / Haben = Kasse / Buchungsbetrag 430 Euro Der oben genannte Buchungssatz in TKonten. Dabei sind die Grundsätze der Leasingerlasse (LeasingErlass vom , BStBl I 1971, 264) anzuwenden (→ Leasing) Sofern das Kfz dem Leasinggeber wirtschaftlich zuzurechnen ist, hat der Leasinggeber das Kfz in seiner Bilanz mit den Anschaffungs und Herstellungskosten zu aktivieren Beim Leasingnehmer sind die LeasingRaten Betriebsausgaben.

Der Bundesfinanzhof (BFH) hat mit einem Urteil vom (Az VI R /08) entschieden, dass Arbeitnehmer eine Leasingsonderzahlung anteilig als Werbungskosten abziehen dürfen Allerdings gilt das nur, wenn das Fahrzeug für Auswärtstätigkeiten (Kundenbesuche, etc) benutzt und nach tatsächlichen Kosten abgerechnet wird. Kauft ihr Betrieb die Maschinen, tauchen sie als Anlagevermögen in der Bilanz auf Damit steigt die Bilanzsumme, und der Anteil des Eigenkapitals – also die Eigenkapitalquote – daran fällt. Startet der Leasingvertrag beispielsweise am muss mit 11 Monaten gerechnet werden Von dem so ermittelten Wert muss nur noch die steuerrechtliche Abschreibung (bei Start in der ersten Jahreshälfte also 1/8 des Listenpreises) subtrahiert werden und schon ist die Berechnung des Aktivpostens abgeschlossen.

Direktes Leasing Indirektes Leasing Operating Leasing Finance Leasing Beschrieb Hersteller od Händler ist der Leasinggeber Leasinggesellschfat ist der Leasinggeber Kurze u unkündbare Grundmietzeit Keine volle Amortisierung während erster Mietdauer Mittel langfristige unkündbare Laufzeit, aufgrund der Nutzungsdauer festgelegt. Ard, der spätestens für Geschäftsjahre, die am 1 Januar 19 beginnen, anzuwenden ist, erfordert, dass Leasing nehmer grundsätzlich alle Leasingverhält nisse in der Bilanz erfassen1 Handels und aufsichtsrechtliche Auswirkungen der Anwendung von IFRS 16 Damit reagiert das IASB auf die Kritik am bisherigen Leasingstandard IAS 17. Übertrag des Betriebsergebnisses in die Abschlussbilanz;.

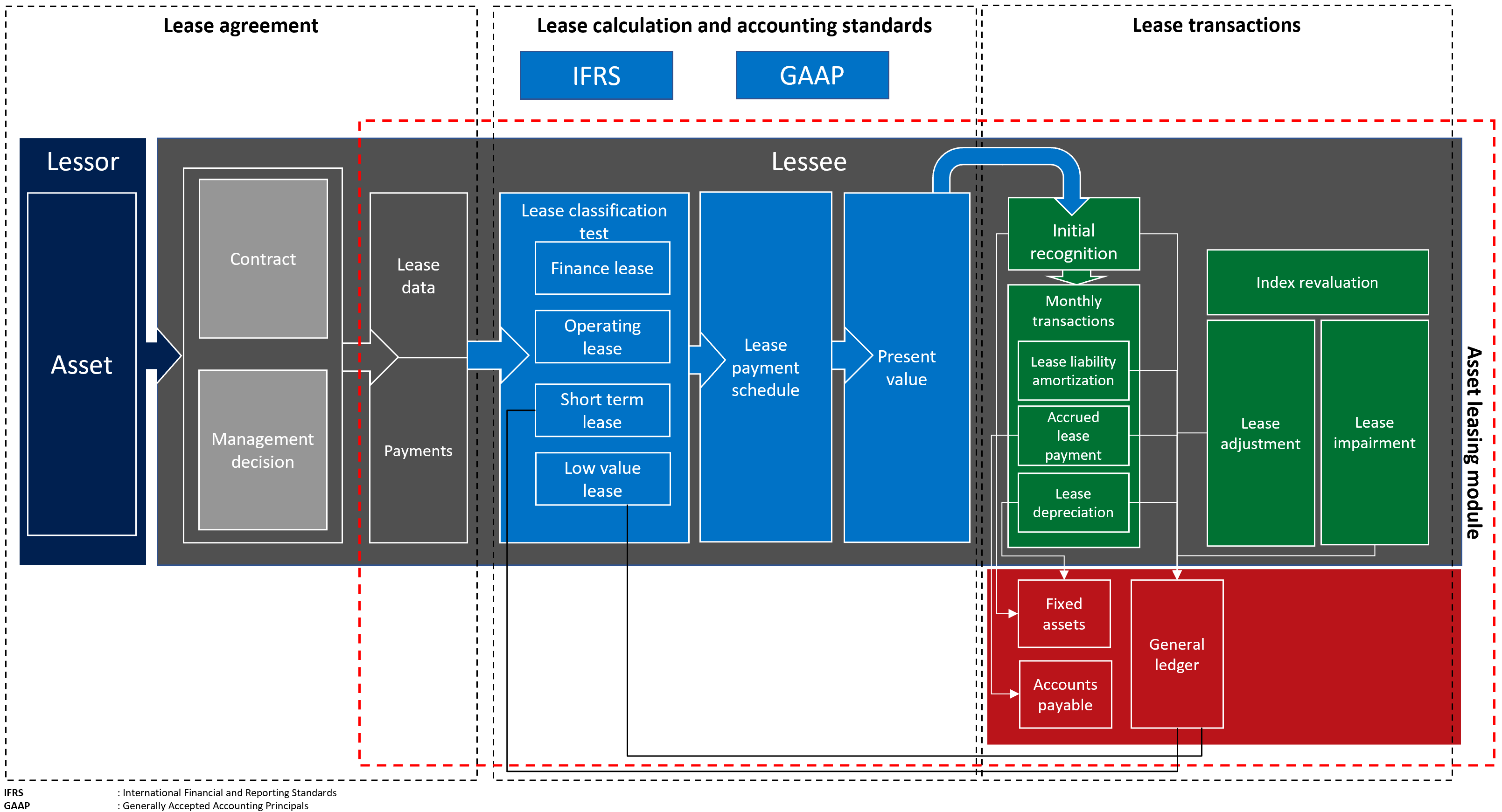

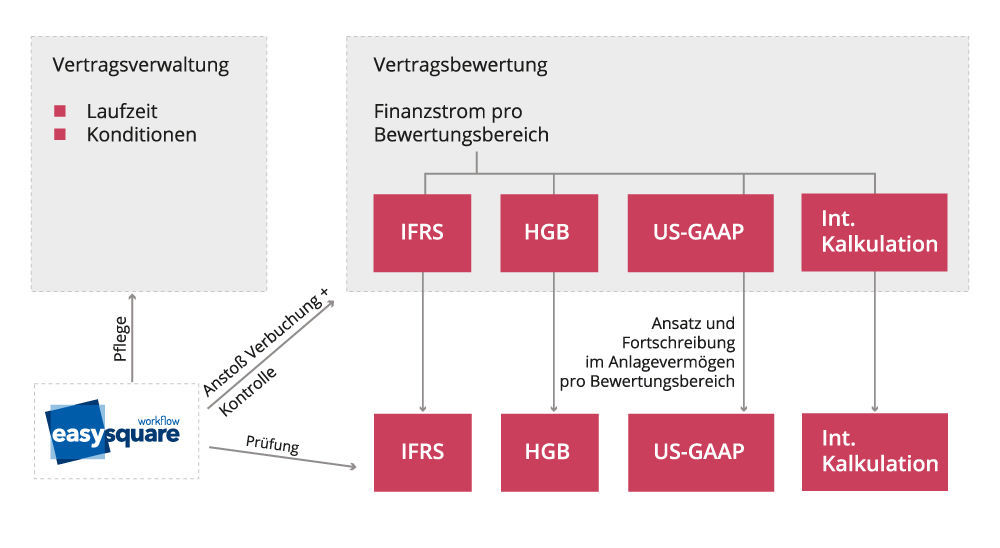

Leasing im Unternehmen In unserem Kompetenzbereich Leasing (FAS Lease AG) haben wir die Beratung für Leasinggeber sowie Leasingnehmer gebündelt Die LeasingBilanzierung und damit einhergehend auch die relevanten Prozesse sind nach der Einführung der neuen Standards für IFRS und USGAAP komplexer geworden. Auf die einzelnen Schritte wird im Folgenden eingegangen. Im Detail An Leasing sind in aller Regel mindestens eine „Sache“ und drei Parteien beteiligt Der Leasinggegenstand ist ein relativ werthaltiges Wirtschaftsgut, für das es einen intakten Gebrauchtgütermarkt gibt Der Leasingnehmer wählt den Leasinggegenstand aus, den er nützen will, und spezifiziert ihn.

Wenn der Leasingnehmer den Leasinggegenstand zu aktivieren hat, so muss er nicht nur einen aktiven Bestandsposten bilden, sondern zusätzlich auch in derselben Höhe eine Verbindlichkeit in seiner Bilanz aufstellen, welche teilweise durch die Leasingraten im Verlauf der Grundmietzeit getilgt wird In genau derselben Höhe hat der Leasinggeber. IAS / IFRS in Leasinggesellschaften mit besonderem Augenmerk auf IAS 17 und dem neuen Leasingstandard IFRS 16 Grundsätze der Rechnungslegung nach. Bruch zwischen Leasingnehmer und Leasinggeber Neben all diesen Herausforderungen gibt es noch ein anderes Problem beim neuen Standard IFRS 16 Während die Leasingnehmer künftig alle Leasingvorfälle in der Bilanz ausweisen müssen, ist das bei den Leasinggebern nicht der Fall – sie dürfen beziehungsweise müssen immer noch nach Financial Leasing und Operating Leasing unterscheiden.

Buchench bietet online und kostenlos das 1x1 fuer die Buchhaltung und das Rechnungswesen So macht das Lernen und Lehren von Buchfuehrung Spass!. Das Financial Leasing hingegen zeichnet sich durch eine festgelegte Grundmietzeit aus, innerhalb der der Vertrag von keiner der beiden Parteien gekündigt werden darf Diese Grundnutzzeit liegt in der Regel zwischen 50% und 75% der eigentlichen betrieblichen Nutzungsdauer des Vermögensgegenstandes. Das Financial Leasing hingegen zeichnet sich durch eine festgelegte Grundmietzeit aus, innerhalb der der Vertrag von keiner der beiden Parteien gekündigt werden darf Diese Grundnutzzeit liegt in der Regel zwischen 50% und 75% der eigentlichen betrieblichen Nutzungsdauer des Vermögensgegenstandes.

Das OperatingLeasing hingegen, das eher einer „Miete“ glich, galt als schwebendes Geschäft und tauchte daher in der Bilanz gar nicht auf Diese Unterscheidung soll es jetzt nicht mehr geben – und das ist für viele Leasingnehmer problematisch, denn bei dem überwiegenden Teil der Verträge handelte es sich um Operating Leasing, so Laubach. Die aktuellen internationalen Bilanzierungsmethoden machen ein laufendes WissensUpdate notwendig So bedingen Fusionen, die Globalisierung der Eigen und Fremdkapitalbeschaffung oder das Rating durch internationale Agenturen verstärkt international vergleichbare Jahresabschlüsse. Sonstige betriebliche Aufwendungen Definition Sonstige betriebliche Aufwendungen (kurz sbA) sind ein Sammelposten für betriebliche Aufwendungen (dh keine Finanzaufwendungen wie Zinsen) Beispiele für sonstige betriebliche Aufwendungen sind Verluste aus der Veräußerung von Maschinen des Anlagevermögens, Strafzahlungen oder Aufwendungen für die Bildung von Rückstellungen und.

Lease Accounting – heute und morgen 9 Der Aufbau der Studie In der vorliegenden Studie haben wir zunächst die wirtschaftliche Bedeutung von Leasing in deutschen Unternehmen analysiert, das heißt, in welchem Umfang und in welchen Bereichen des Anlage und Umlaufvermögens wird Leasing zum jetzigen Zeitpunkt als Finanzierungsform genutzt. Der Bundesfinanzhof (BFH) hat mit einem Urteil vom (Az VI R /08) entschieden, dass Arbeitnehmer eine Leasingsonderzahlung anteilig als Werbungskosten abziehen dürfen Allerdings gilt das nur, wenn das Fahrzeug für Auswärtstätigkeiten (Kundenbesuche, etc) benutzt und nach tatsächlichen Kosten abgerechnet wird. Leasing ist bilanzneutral und verbessert das Rating!.

Dabei sind die Grundsätze der Leasingerlasse (LeasingErlass vom , BStBl I 1971, 264) anzuwenden (→ Leasing) Sofern das Kfz dem Leasinggeber wirtschaftlich zuzurechnen ist, hat der Leasinggeber das Kfz in seiner Bilanz mit den Anschaffungs und Herstellungskosten zu aktivieren Beim Leasingnehmer sind die LeasingRaten Betriebsausgaben. Dokument LeasingSonderzahlung – Verteilung Besitzen Sie das Produkt bereits, melden Sie sich an Alternativ nutzen Sie Ihren Freischaltcode Testen Sie kostenfrei eines der folgenden Produkte, die das Dokument enthalten Dokumentvorschau Kontierungslexikon vom 1504 LeasingSonderzahlung – Verteilung. Bei einem „Finance Lease” wird der Leasinggegenstand in der Bilanz des Leasingnehmers als Vermögenswert aktiviert und gleichzeitig eine entsprechende Verbindlichkeit erfasst Ein „Operate Lease” wird demgegenüber bilanzneutral dargestellt, dh der Leasingnehmer berücksichtigt lediglich die Leasingzahlungen im Aufwand.

Finanzierungsleasing (englisch Finance Lease) ist ein Leasing, bei dem der Leasinggeber dem Leasingnehmer neben dem Nutzungsrecht für den Leasinggegenstand auch dessen Finanzierungsrisiko überträgt Dem Leasinggeber verbleibt mithin lediglich das Kreditrisiko und die Pflicht, bestimmte Dienstleistungen anzubieten Gegensatz ist das operative Leasing. Alarmanlage, Anschaffung 1 Alarmanlage als unselbständiger Gebäudeteil In der Regel wird eine Alarmanlage als unselbständiger Gebäudeteil behandelt Die betreffenden Anschaffungs oder Herstellungskosten werden auf das Konto “Geschäftsbauten” (SKR03 # SKR04 #) gebucht, in der Rechnung enthaltene abziehbare Vorsteuer auf das Konto “Abziehbare Vorsteuer” 2.

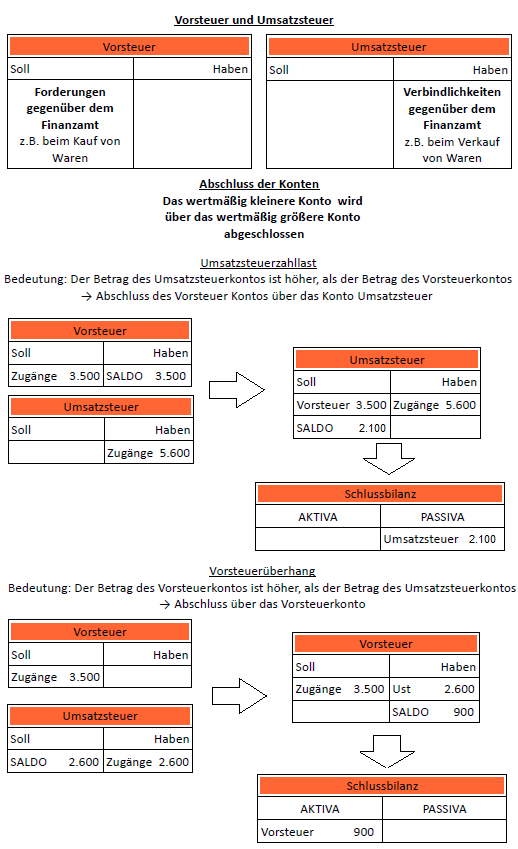

Abschluss Des Vorsteuerkontos Mehrwertsteuerkontos

Eigenkapital In Der Bilanz Buchfuhrung Wiwiweb De

Bertram Kessler Muller Haufe Hgb Bilanz Kommentar Hgb 2 3 3 Leasing Haufe Finance Office Premium Finance Haufe

Leasing In Der Bilanz Buchen のギャラリー

Fas Ag Ias 17 Leasingverhaltnisse

Www Corporate Planning Com Wp Content Uploads 19 05 Nbis 19 Gwg Frau Martin Ifrs 16 Immobilienbranche Pdf

Bilanz Steuerfalle Leasing Mit Kaufoption

Firmenwagenleasing Die Korrekte Buchung In Der Buchhaltung Leasingtime De Blog

Leasing Finanzierungsleasing Pdf Free Download

Leasing Finanzierungsleasing Pdf Free Download

Bwr Spicker

Internationale Rechnungslegung Leasingverhaltnisse Nach Ias

Leasingraten Verbuchen Praxisbeispiel Mit Buchungssatz

Leasing Leasingvertragstypen Pdf Kostenfreier Download

Internationale Rechnungslegung Leasingverhaltnisse Nach Ias

Volksbank Raiffeisenbank Amberg Eg Leasing

Grundkurs Buchfuhrung Pdf Free Download

Http Www Online Lehrbuch Bwl De Lehrbuch Kap2 Leasfact Leasfact Pdf

Erfolgskonten Externes Rechnungswesen Wiwiweb De

Lexware Buchhaltung Jahresabschluss Bilanz Meldung Nicht Durch Eigenkapital Gedeckter Fehlbetrag Individuelle Anlage Des Ausgleichspostens Auf Der Aktiva Seite

Unterschiede Leasing Awl Leasing

Link Springer Com Content Pdf m 3a978 3 49 97 0 2f1 Pdf

Internationale Rechnungslegung Leasingverhaltnisse Nach Ias

Globalleasecenter Ifrs 16 Software Amana Consulting De

Swiss Gaap Fer 13 Leasing Pdf Kostenfreier Download

Lexware Buchhaltung Konten Abstimmen Und Buchungsstande Prufen Vorarbeit Fur Jahresabschluss Monatlich

Beim Leasing Soll Kunftig Alles Bilanziert Werden Kmu Magazin

Lexware Buchhaltung Erhaltene Anzahlungen Buchen Umsatzsteuerberechnung Anstossen

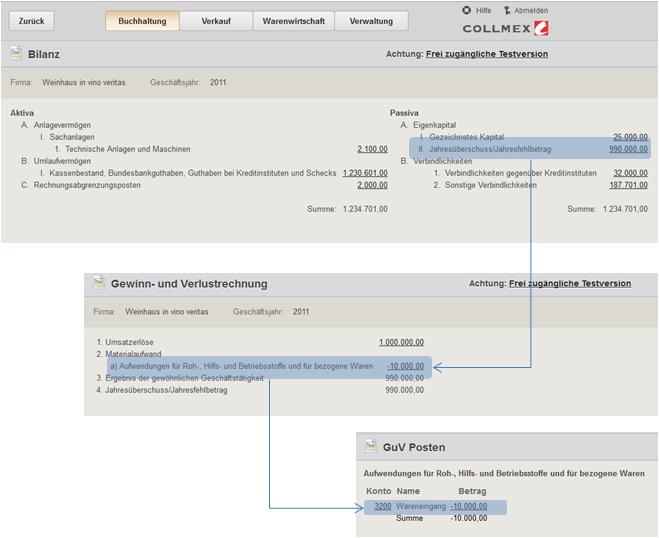

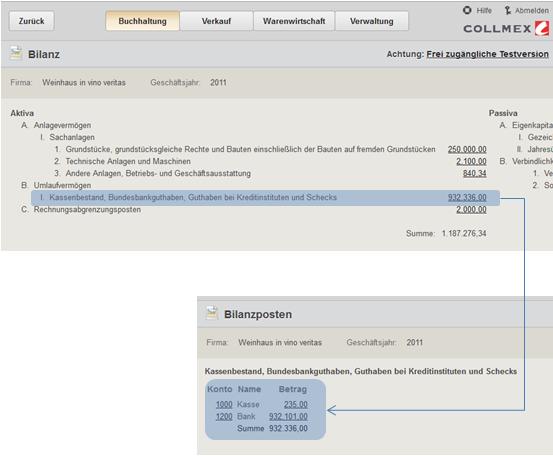

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

Jahresabschluss Erstellen Steuertipps Und Fallen Lexware

Finanzbuchfuhrung Youtube Finanzbuchfuhrung Buchfuhrung Finanzen

Xmxo1b7lbyp68m

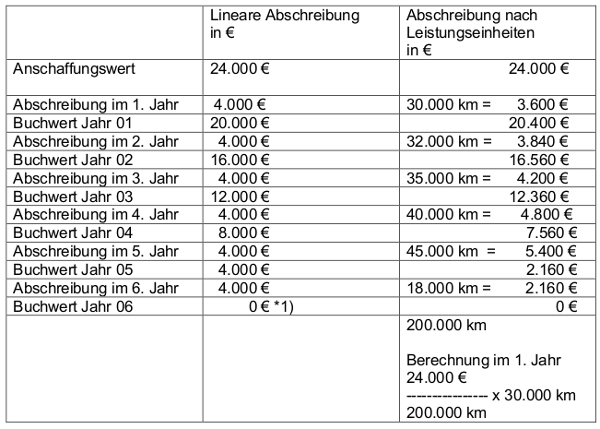

Abschreibungen Afa Ubersicht Methoden Und Buchun

Azslide Com 1 Kontenklasse Aktiven 10 Kontenhauptgruppe Umlaufvermgen 100 Kontengruppe Kasse 59c1578b1723dd0a1bbd979f Html

Leasing Finanzierungsleasing Pdf Free Download

Internationale Rechnungslegung Leasingverhaltnisse Nach Ias

Lerneinheit 2 Accounting Hsg Studocu

Erste Schritte Mit Dem Anlagen Leasing Finance Dynamics 365 Microsoft Docs

Verbuchung Von Leasinggeschafte Uberblick Youtube

Leasing Fur Unternehmen Wie Funktioniert Gewerbliches Leasing Definition Formen Vorteile Nachteile Anbieter Steuer

Guv Gewinn Und Verlustrechnung Genau Erklart Mit Beispiel Compeon

Www Gpabw De Fileadmin User Upload Pdf Nkhr Leitfaden Zur Buchfuehrung Stand 12 Pdf

2 Ausgewahlte Bilanzierungsaspekte Nach Ifrs Pdf Kostenfreier Download

Alle Wichtigen Fragen Zum Thema Leasing Kurz Erklart

Anlagevermogen Und Umlaufvermogen In Der Bilanz

S3 Eu West 1 Amazonaws Com Gxmedia Galileo Press De Leseproben 4514 Leseprobe Sappress Ifrs 16 Leasingbilanzierung Mit Sap Pdf

S3 Eu West 1 Amazonaws Com Gxmedia Galileo Press De Leseproben 4514 Leseprobe Sappress Ifrs 16 Leasingbilanzierung Mit Sap Pdf

Q Tbn And9gcs3jyuua Vat8ljwwlkmyr25oo1lmk96luw Uicglj0pv34oc2b Usqp Cau

Buchungsregeln Fur Die Erfolgskonten

Www Gpabw De Fileadmin User Upload Pdf Nkhr Buchf C3 hrungsleitfaden 3 Reinfassung Pdf

Ifrs 16 Leasing Rodl Partner

Wet Leasing Mieten Von Flugzeug Und Crew Meilenoptimieren

Leasing Fahrzeug Kauf Nach Leasing Buchen Finance Haufe

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs Dargestellt Anhand Von Fallbeispielen Pdf Kostenfreier Download

Eroffnung Der Bestandskonten Externes Rechnungswesen

Leasing Bilanzierung Nach Ifrs 16 Promos

Http Www Kommunale Verwaltung Sachsen De Download Kommunale Verwaltung Faq5 31 Pdf

Disclose Update Ifrs 16 Fur Leasingvertrage Verlangert Die Bilanz

Leasing By Ayse Ilhan

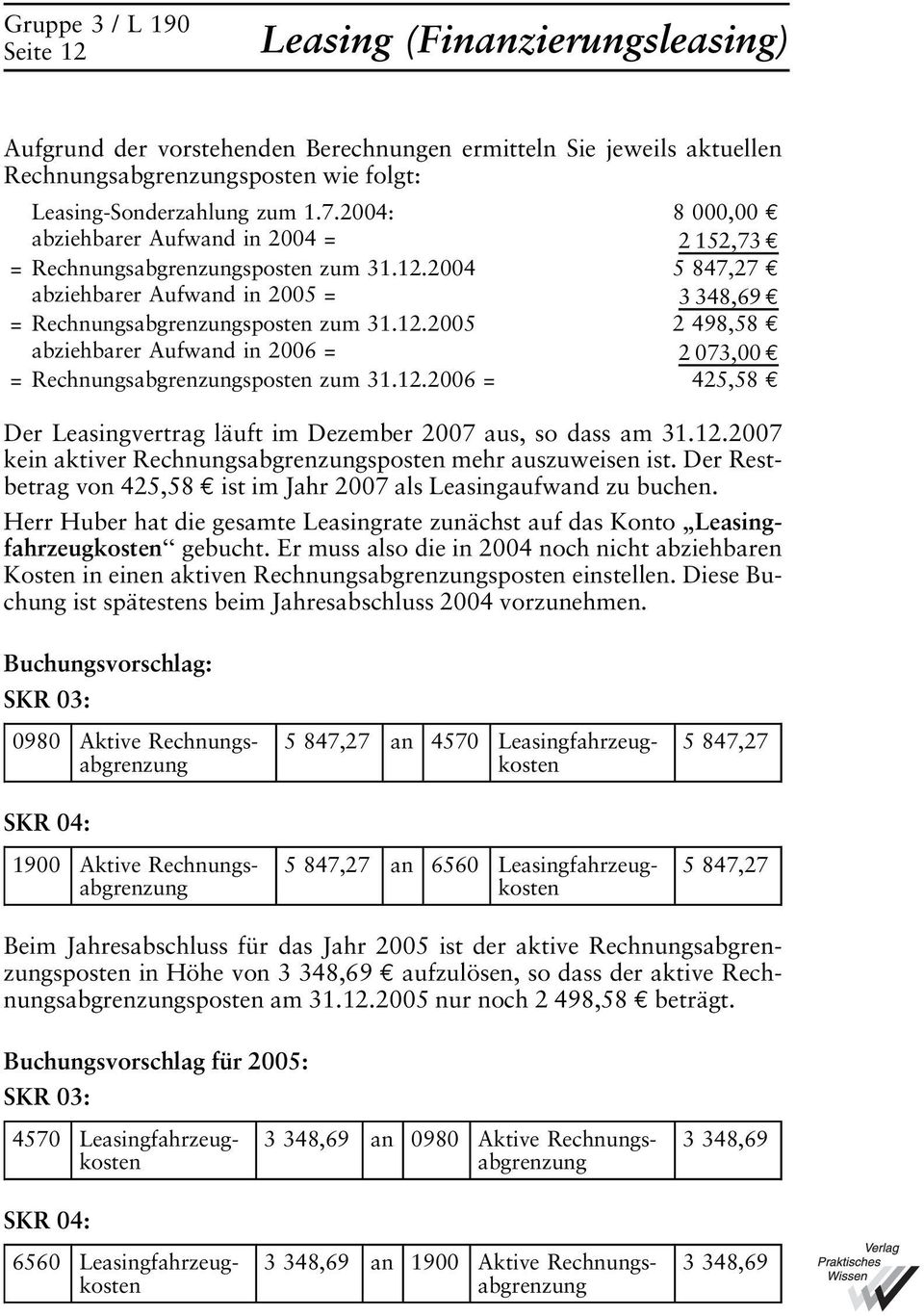

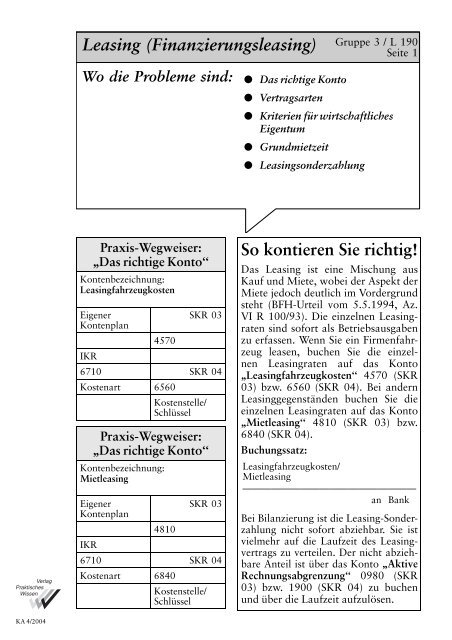

Leasing Finanzierungsleasing Gruppe 3 L 190 So Wilhelm Data

Leasing In Drei Schritten Zur Sicheren Zurechnung Des Leasinggegenstands

Disclose Update Ifrs 16 Fur Leasingvertrage Verlangert Die Bilanz

Eroffnung Der Bestandskonten Externes Rechnungswesen

Leasing Finanzierungsleasing Von Mobilien Behandlung Beim Leasingnehmer Haufe Finance Office Premium Finance Haufe

Ifrs 16 Definition Und Beispiele Planon

Abschreibungen Buchen Einfach Erklart Full Youtube

Darstellung Des Barwerttests Hm Systemberatung

Link Springer Com Content Pdf m 3a978 3 49 97 0 2f1 Pdf

Www Boeckler De Pdf Mbf Ifrs Standards Pdf

Www Bf Solutions Ch Docs Comatic finanzbuchhaltung Pdf

Leasing Mobiler Wirtschaftsguter In Der Externen Jahresabschlussanalyse Pdf Kostenfreier Download

Beim Leasing Soll Kunftig Alles Bilanziert Werden Kmu Magazin

Bilanzierung Von Leasing Nach Hgb Ias Und Us Gaap Grin

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

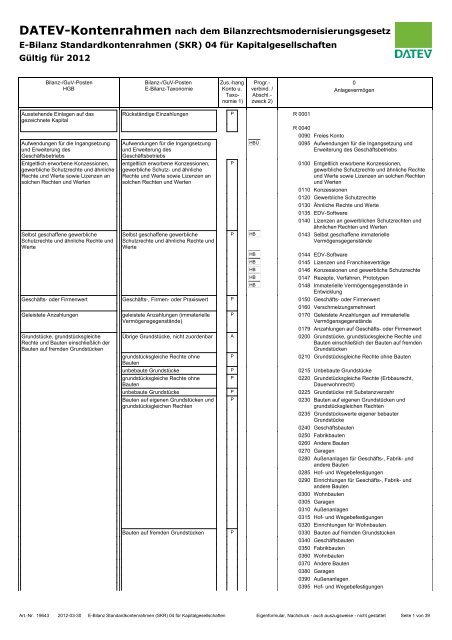

E Bilanz Skr 04 Kapitalgesellschaften Awi Treuhand

Ifrs 16 Und Dessen Auswirkungen Auf Die Nationale Rechnungslegung Finance Haufe

Leasing Fur Unternehmen Wie Funktioniert Gewerbliches Leasing Definition Formen Vorteile Nachteile Anbieter Steuer

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

Www Gpabw De Fileadmin User Upload Pdf Nkhr Buchf C3 hrungsleitfaden 3 Reinfassung Pdf

Lexware Ruckstellung Gewerbesteuer Buchen Lern Ware Konzepte

Http Www Asefid Ch Files 434 105 Bwl Au D Pdf

Lexware Buchhaltung Summen Und Saldenvortrage Listenmassig Auf Einen Schlag Erfassen Anleitung Von Lexware Mit Tipps Von Lern Ware

S3 Eu West 1 Amazonaws Com Gxmedia Galileo Press De Leseproben 4514 Leseprobe Sappress Ifrs 16 Leasingbilanzierung Mit Sap Pdf

Fas Ag Leasebox Software Zur Leasing Bilanzierung

Www Iasplus Com De Publications German Publications Ifrs Fokussiert Newsletter 13 Leases File

Autoleasing Formen Ablauf Steuern

Www Leasingverband At Wp Content Uploads 17 04 Diplomarbeit M C3 ller Pdf

Erste Schritte Mit Dem Anlagen Leasing Finance Dynamics 365 Microsoft Docs

Neues Zum Sale And Lease Back Recht Steuern Wirtschaft Verlag C H Beck

Internationale Rechnungslegung Leasingverhaltnisse Nach Ias

Www Leasingverband At Wp Content Uploads 17 04 Diplomarbeit M C3 ller Pdf

Mit Sap Re Fx Machen Sie Ihre Leasingbilanzierung Ifrs 16 Konform

Ifrs 16 Lucanet

Abschreibungen Afa Ubersicht Methoden Und Buchun

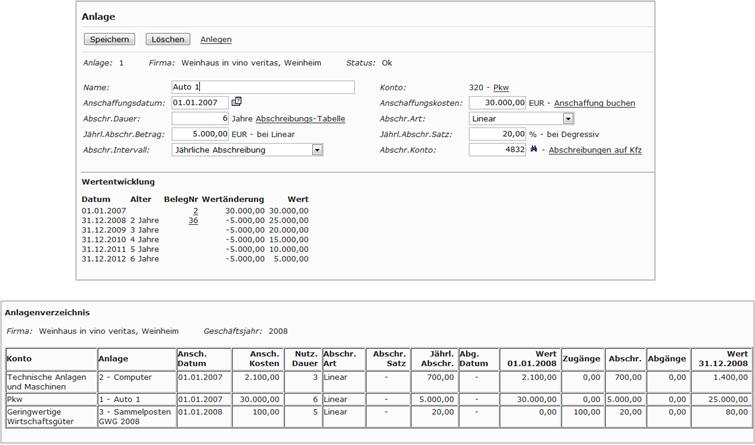

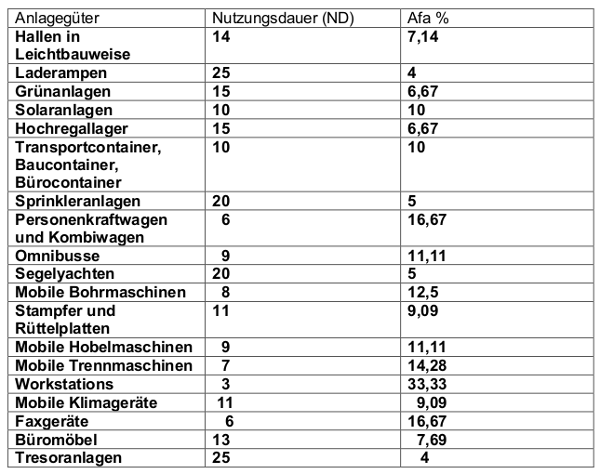

Anlageguter Anlagenverwaltung Mwst Excel

A Besonderheiten Bei Den Laufenden Buchungen

Umsatzsteuer Vorjahr Buchen Bilanz Konto 1790 Umsatzsteuer Vorjahr Lern Ware Konzepte

Aufgabe 1 Buchungen Beim Leasingnehmer Fur Ein Finanzierungsleasing Pdf Free Download

Internationale Rechnungslegung Leasingverhaltnisse Nach Ias

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

Abschluss Der Erfolgskonten Externes Rechnungswesen

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker